- 「副業で稼いで会社を辞めたい」

- 「副業で月1万円だけでも稼げたら生活が楽になるのに」

このように考える人は、決して少なくありません。

近年、「副業」は厚生労働省が「副業・兼業の促進に関するガイドライン」を発表する等、副業や兼業を国を挙げて推奨しています。

老後2,000万円問題など、漠然と将来に不安を持っている人が増えている「人生100年時代」の現代、「副業を頑張ってみようかな」と考える人も多い事でしょう。

しかし、「副業」で収入を増やそうとする前に、まずは支出を把握することをおすすめします。

そこで本記事では、「誰でも簡単に月1万円を節約するために見直すべきこと11選」をご紹介します。

副業を始める前に少し立ち止まって、支出について振り返ってみてください。

その上で、副業を始めたいという方は以下の記事を参考にしてみてください。

月に1万円の配当金を得るために必要な元金は?

副業する人の多くは、「家計の足しにしたい!」とか「将来の生活が不安なため」などの目的を持っているはずです。

しかし、副業で稼ぐという事は決して簡単な事ではありません。

例えば、ブログなら半年もの間、無収入なんてこともありますし、Webライターやデータ入力などの副業も「単価が非常に低いものが多い」のが現状です。

一方、「支出」を減らすことは、だれでも簡単にできることです。

月に1万円の収入を増やすよりも、月に1万円の支出を減らすことの方がよっぽど簡単で即効性があると言えます。

株式の配当金で考えるとよく分かります。

もし、株式投資で月に1万円の配当金を得ようと思ったら…

「株式投資」の配当金で月に1万円の収入を得ようと思ったら、いくらの元金が必要か分かりますか?

例えば、税引き後3%の利回りで計算すると、

12万円 / 0.03 = 400万円

となります。

月に1万円の配当金を得るためには「400万円」必要です。

400万円を投資に回すというのは、簡単な事ではありませんよね?

つまり、月1万円の支出を減らすことは「400万円投資する」ことと同じ効果を持っているということです。

いかに支出を減らすことが重要で、収入を増やすことよりも「ハードルが低い」ことなのか、お分かりいただけたかと思います。

副業で稼ぐよりも簡単に月1万円を節約できる11項目

ここからは、「副業で稼ぐよりも簡単に月1万円を節約できる11項目」をご紹介します。

ご紹介するすべての項目を既に実践しているという方は、今すぐ副業を開始しましょう。

格安SIM

支出をすぐに減らすことができる代表格は「格安SIM」です。

もし、今あなたが毎月のスマホ代に1万円も使っているのなら、今すぐ格安SIMに変更しましょう。

多くの人は「月額1,000円~2,000円」程度まで料金を下げることができるでしょう。

年間に換算すると、10万円近くも節約することができます。

会社の給料を年間10万円もアップさせることができる人は一握りです。

「分かってはいるけど、プランが複雑だし手続きが面倒なんだよな~」という方。

「面倒くさい」のは「一瞬」です。

副業で1万円稼ぐことに比べたら、面倒でも大変でもないですから。

「価格の安さ」と「通話・通信の安定度」のバランスに優れているので、大手キャリアから乗り換えるのに最適でしょう。

自己アフィリエイト

「自己アフィリエイト」という言葉を聞いたことはありますか?

もし、聞いたことがないという方は、かなりおすすめなので実践してみてください。

「自己アフィリエイト」とは、アフィリエイト広告の仲介業者であるASPを経由して「サービス」や「モノ」を購入することで、購入金額の一部をアフィリエイト報酬として受け取ることができるサービスです。

例えば、日本最大級のASPである「A8.net」の自己アフィリエイトサービス「セルフバック」では、ありとあらゆるジャンルの自己アフィリエイトが可能です。

例えば、クレジットカードやネットショッピングで数千円~数万円節約することも可能です。

気になる方は、A8.netに登録(※無料かつ入会審査なし)することで、誰でも利用することができます。

保険

「保険」と言っても、「生命保険」や「医療保険」、「自動車保険」、「火災保険」、「ペット保険」など様々な商品が存在します。

例えば、以下のような経験がある方はいませんか?

新卒の時、会社に保険の営業の人が来て、話を聞いている内に「まあいいか」と思って「生命保険」に加入した。

実際は、自分にとって必要のない保険であったり、実質利回りはとんでもなく低かったなんてこともあります。

なぜ保険が必要なのか?保険がなかった場合、本当に困るのか?

もし、月に数万円も払っているという方は、一度立ち止まって考えてみてください。

ポイ活

日本には「ポイント」が溢れかえっています。

特に近年は、ネットショッピングの需要が増えたことで、クレジットカードなどでポイントを貯めているという人も増えたように思います。

その中でも、コンビニやスーパーなど、日々の生活で度々利用する際の支払いを現金以外の支払い方法に変更するのが効果的です。

また、電気代やガス代などの公共料金を口座振替ではなく、クレジットカード払いにすることでもポイントを貯めることができます。

普段の生活でポイントを貯めていない、もしくは使いきれずに有効期限を過ぎてしまうことが多いという場合は、見直してみましょう。

ただし、ポイ活には一つ落とし穴があります。

それは、「ポイントのための浪費」です。

- 今日だけポイント5倍

- 合わせて購入したらポイント進呈

- 買えば買うほどポイント倍率がアップ

このような文言を見つけたら注意です。

言葉巧みにポイ活心を刺激してきます。

本当に必要な買い物なのか、本当にお得になるのか総合的に判断する必要があります。

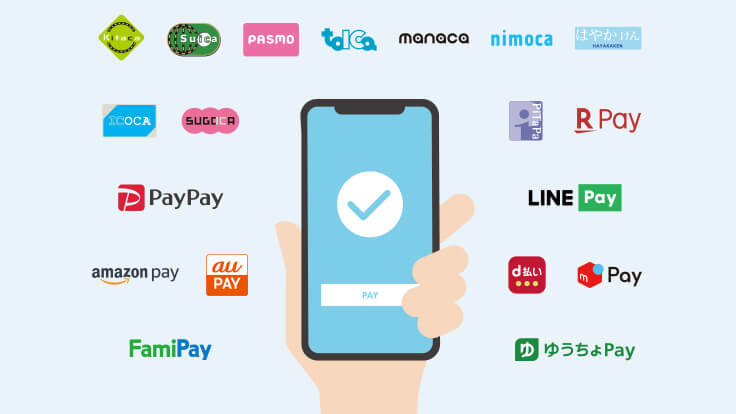

キャッシュレス決済

主なキャッシュレス決済には、「PayPay」、「d払い」、「au Pay」、「メルペイ」などが挙げられます。

そもそも、キャッシュレス決済のメリットとは、「手軽さ」、「ポイント」、「お金の流れを把握しやすい」ことです。

特に本記事では、「ポイント」と「お金の流れを把握しやすい」という事に注目します。

キャッシュレス決済の各サービスでは、頻繁にキャンペーンが行われています。

還元率が高いキャンペーン中のキャッシュレス決済を複数利用しているという人もいるでしょう。

さらに、クレジットカードと紐づけることで「ポイントの二重取り」も可能です。

キャッシュレス決済のポイント還元に、クレジットカードのポイントも付くのでかなりお得に買い物ができます。

もう一つのメリットは、「お金の流れを把握しやすい」ことです。

あなたは、「毎月、何にどれくらいお金を使っているか」把握していますか?

支出を減らすためには、支出の内訳を把握する必要があります。

その点、キャッシュレス決済を利用することで、明細がすべてアプリに残りますので、どこでいくら使ったかが把握しやすいというわけです。

ご自身の環境に合ったキャッシュレス決済を探してみてください。

NISA

「NISA」とは、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

将来に向けて資産形成を考えるのであれば、低金利の銀行に預けるよりも、投資で資産運用を始めてみましょう。

もちろん、投資にリスクはあります。

しかし、自分が許容できる範囲で「適正なリスク」は積極的に取っていくべきです。

毎月定額で投資する「つみたて投資枠」と、一括投資も可能な「成長投資枠」があり、最大1,800万円までの投資枠が非課税で運用できます。

まさに、初心者が投資を始めるのに最も適した方法であると言えます。

iDeCo(イデコ)

つみたてNISAとセットで語られることが多い「iDeCo」とは、国民年金基金連合会が運営している「個人型確定拠出年金」です。

簡単に言ってしまうと「自分年金」です。

日本の公的年金は、日本在住の20歳以上60歳未満の人が加入している「国民年金(基礎年金)」と、主に会社員や公務員が加入する「厚生年金」の2階建てになっています。

この「iDeCo」は、3階部分と考えてください。

「個人」で「確定した金額」を「拠出」する「年金」ということです。

では、なぜiDeCoが支出を減らすことになるのかというと、iDeCoは「税制上の優遇措置」があることです。

特に、掛金が全額所得控除になるので、所得税を抑えることができます。

但し、iDeCoにはデメリットもあります。

原則60歳までは、資金が拘束されるということと、資産が減る可能性があるということです。

あくまで投資による資産形成なので、資産が減ってしまう可能性があります。

利用する際は、メリットだけでなくデメリットも把握して利用するようにしましょう。

健康

続いては、「健康」です。

「健康」とは、即ち「医療費」を減らすということに繋がります。

令和2年度の国民一人当たりの医療費は「34万600円※」です。

さらに、65歳以上の男性は80万2,000円、女性は68万1,200円となっています。

これだけの金額を年金や貯蓄で賄うのは、非常に大変です。

つまり、まだ働ける現役世代こそ健康に気を付ける必要があり、結果的に将来の支出を減らすことができるということです。

「食事」、「運動」、「睡眠」をしっかりと見直すことは、将来の自分を助ける行動だと理解しましょう。

サブスクリプション

サブスクリプションサービス(サブスク)は、定額サービスのことです。

Netflixなどの動画配信サービスやApple Musicなどの音楽サービス、最近では食事や家具、家電、クルマまで登場しています。

しかし、サブスクは月に1,000円前後のサービスが多く、そこまで高額でもない為、頻繁に利用しないのに継続してしまっている場合があります。

何度も言うように、月に1万円の配当金を株式投資で得ようと思ったら、「400万円」必要です。

「少額だから」、「解約が面倒」などという理由で、使わないサービスを利用し続けるのがいかに無駄な事かを理解しましょう。

ふるさと納税

「ふるさと納税」は、聞いたことはあるけど利用したことがないという方も多いでしょう。

ふるさと納税とは、故郷や応援したい自治体に「寄付」ができる制度です。

寄付金のうち2,000円を超える部分については所得税の還付、住民税の控除を受けることができます。

つまり、実質負担2,000円でお得なサービスや返礼品を受け取ることができます。

支出を減らすという意味でも、所得税や住民税の控除の対象なので、積極的に利用していきましょう。

ちなみに、ふるさと納税の利用額は上限が決まっており、収入によって変わります。

自分の上限額がいくらくらいなのか知りたい方は、シミュレーションしてみてください。

≫ 控除上限額かんたんシミュレーション | ふるさと納税 [ふるさとチョイス]

手数料

最後は、「手数料」です。

手数料は、銀行や証券会社、その他さまざまなサービスで取られます。

最も身近な手数料は「ATM」でしょう。

例えば、コンビニのATMで月に何回も利用するという方は、1回100円や200円取られています。

たかが100円されど100円です。

年間何十回も利用する人は、何千円も損しています。

もし、通帳に100円や200円の手数料が何度も記帳されている人は、「手数料」という払う必要の全くないお金をプレゼントしているという事に気づきましょう。

まとめ

いかがでしたか?

他にも支出を減らすことができる事はたくさんあるかとは思いますが、今回は「誰でも簡単に月1万円を節約するために見直すべきこと11選」をご紹介しました。

少し長くなりましたが、「収入を増やす前に支出を減らす」ということの大事さが少しでも伝われば幸いです。

もし、副業を始めたいと思っている方でブログやアフィリエイトに興味があるという方は、下記記事も参考にしてみてください。